28 de abril, o día do apagón.

Todo facía pensar que ía a ser un luns normal pero moi lonxe da realidade. De súpeto un apagón de luz, que nos pillou a todos nalgún sitio, fíxonos pensar, nun primeiro momento, que era puntual, pero moi pronto comezou a inquietarnos e a incertidume apoderouse dos nosos pensamentos traéndonos á memoria datas pasadas onde algo semellante tivera acontecido, unha afectación xeral do país. A sospeita de que podía tratarse dunha situación máis longa do previsto era patente, pois, cando foi da pandemia, o encerro tamén ía ser cousa de poucos días pero...xa o lembrades, foron moitas semanas e meses.

Porén, lonxe de ser unha experiencia negativa para todo o mundo, porque si o foi para quen estaba no lugar menos idóneo para vivir un apagón (nun ascensor, nun tren...), para o resto non vai ser máis que unha anécdota, sempre e cando non se repitan este tipo de apagóns xerais.

A dependencia da electricidade quedou patente: os comercios pecharon dada a imposiblidade de traballar como antaño, con papel e boligrafo; noutros casos, pola falta de visibilidade no interior dos locais. O caso é que a maioría rematou o 28 de abril, marchando para casa antes da acostumada hora de peche.

O que pasou en Piño foi o seguinte: Chegadas as 21:30hs. todas as casas do meu redor puxeron a funcionar os equipos electróxenos, pois, quen vivindo nunha casa unifamiliar na aldea non ten un xenerador a gasoil?... Ben, eu non o teño pero todos os meus veciños si. Así que o que se escoitou ata a media noite foi un concerto de motores funcionando, cada un coa súa singularidade. Mentres algúns, tivemos que alumearmonos coas velas durante unha idílica cea que nos transportou a aqueles anos nos que era habitual pasar ata 15 días sen electricidade.

Hai 100 anos ninguén podía imaxinar a dependencia absoluta en que se convertería algo que daquela nin sequera soñaban.

Roda de prensa da Confederación Hidrográfica: claves para entender a situación actual

O pasado 24 de abril, o xornal La Voz de Galicia, na súa sección Terras de Lemos, publicou unha reportaxe sobre a roda de prensa ofrecida por José Antonio Quiroga, presidente da Confederación Hidrográfica do Miño-Sil. Neste artigo recollemos os puntos principais da súa intervención e o que implican para a nosa zona.

Tres entes implicados

Cómpre lembrar que nesta cuestión existen tres actores diferenciados:

A Comunidade de Regantes

A Plataforma de Regantes

A Confederación Hidrográfica

Cada un ten funcións e responsabilidades distintas no proceso de xestión do regadío.

Sobre a taxa e a débeda

Quiroga declarou que neste ano 2025 non se vai xirar ningunha taxa, pero tamén advertiu que estas acabarán chegando, previsiblemente o vindeiro ano.

Tamén fixo pública a cifra da débeda acumulada pola Comunidade de Regantes, que ascende a 886.300 euros.

Segundo indicou, a única vía para eximir os propietarios e regantes do canon e do pagamento desta débeda sería a través dunha proposición de lei aprobada no Congreso dos Deputados. Así deixou claro cal sería o camiño legal para resolver a situación.

Necesidade de ordenamento rural

Outro dos puntos destacados da súa intervención foi a reflexión sobre o minifundismo:

"Non se adoptaron medidas fronte ao problema do minifundismo e os conseguintes lastres para a actividade agropecuaria

Neste sentido, destacou a urxencia dunha concentración parcelaria, que permita traballar eficazmente as zonas de regadío, sempre respectando os espazos protexidos e a Consellería de Medio Rural dispón das ferramentas para movilizar estas terras sitas no dominio da canle.

Esta reorganización permitiría que os propietarios poidan alugar as súas terras a grandes empresas agrícolas, como xa ocorre en concellos como Castro de Rei ou Begonte, onde están a chegar explotacións procedentes do sur de España.

O caso de Piño

Na nosa contorna, cabe lembrar que na parroquia de Piño, moitos veciños asinamos hai máis dunha década un compromiso de interese nunha concentración parcelaria na zona de regadío. Porén, esta proposta nunca chegou a presentarse formalmente.

Quizais sexa agora o momento de retomar esa vontade colectiva e de arrimar o ombro para facer realidade a explotación das terras que temos, co obxectivo de poñer en valor o noso territorio e revalorizar a nosa parroquia.

Podes ver na imaxe inferior o artigo completo onde se informa da reunión que tiveron hoxe os membros da Comunidade de Regantes na antiga escola de capacitación agraria.

Benvid@ abril

Abril, o mes onde a primavera reverdece todo o que nos rodea. O mes onde as flores se contan a milleiros e os paxariños se ven contentos por todo lugar.

Os 10 primeiros días de abril estiveron quentes e secos e a partir de aquí estamos con tempo de choiva e ata de neve nos altos.

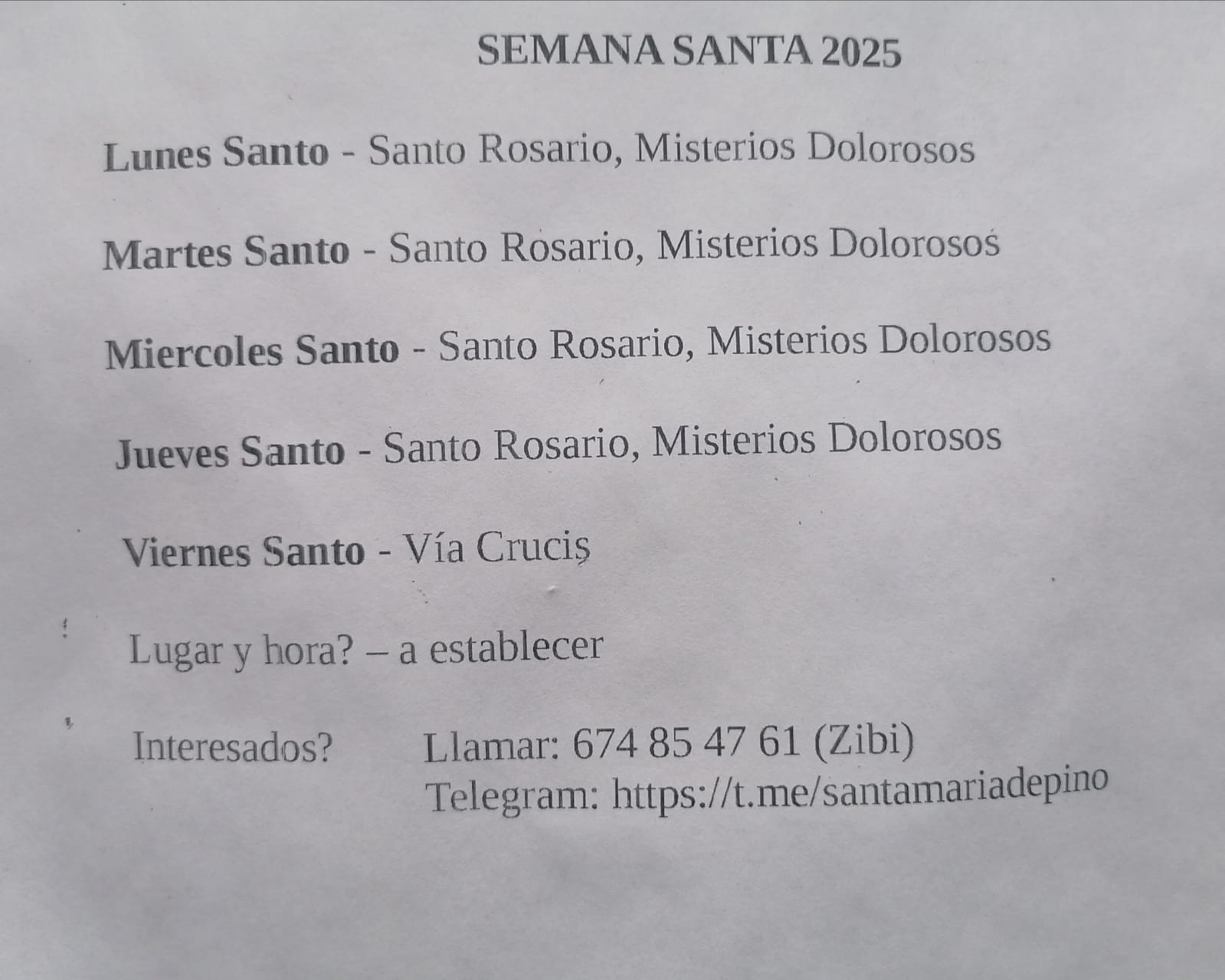

A Semana Santa en Piño, preséntase sen misas nin oficios relixiosos ainda que un veciño mostrou interese en rezar uns rosarios e facer o Via Crucis como podes ver na imaxe lateral.

Entre as novas da 1ª semana temos que o concello arranxou diante do atrio da igrexa unha fondura que fixeran cando viñeron arranxar unha fuga da traída. Levaba bastantes meses en malas condicións xa que facía xusto unha poza diante da cancela principal. Xa quedou solucionado.

Sobre a CMVMC de Piño

Comezou o sábado 5 cunha reunión de comuneiros convocada pola unha actual xunta reitora, en modificacións continuas, para tratar temas importantes tales como: a aprobación dos estatutos e a do contrato de aluguer dalgunhas parcelas do monte comunal e tamén a aprobación da maneira que se vai a levar a cabo a xestión contable e administrativa da CMVMC.

Literalmente redactaron uns novos estatutos para mudar os de 2010, sen que haxa modificacións lexislativas que impoñan cambios obrigatorios nos estatutos das CMVMC en Galicia

“Redactar uns estatutos novos, adoita ocorrer cando os estatutos antigos están obsoletos, teñen problemas legais ou se quere unha reforma integral. Neste caso, hai que aprobar os novos estatutos en asemblea e inscribilos no rexistro correspondente.”

Que interese ten o presidente da nova xunta reitora en facer unha reforma integral dos estatutos?. En todo caso, copias con estes cambios foron distribuídas entre os veciños para que a confrontasen con outro borrador que acompañaron como si fosen os estatutos en vigor e que non teñen validez legal xa que non ten o selo do departamento territorial de medio rural que o acredite.

O máis grave é que nos estatutos vixentes na actualidade, os de 2010, ten cambios na clausula do artigo 41 que van en contra dos criterios cos que se fundou a CMVMC, que recollen en ningún caso se poden repartir os beneficios entre os comuneiros, e sempre deben reinvetirse os beneficios en melloras que beneficien ao conxunto. A nosa CMVMC non ten árbores para a súa venda como no caso de outras, que si fose o caso, poderíase debater.

Outra pequena observación que quero achegarvos é a modificación do artigo 9 que propoñen e que resulta moito máis desigual a elección do representante por casa, e penso que non se debería de modificar.

Adiántovos que eu persoalmente estou en desacordo con este borrador porque elimina partes de contido importantes e engade outras que no comparto pero claramente correspóndelle aos comuneiros pronunciarse sobre o tema e protestar si fose o caso.

En canto á aprobación do contrato de alugueiro das terras que nos fixeron chegar, existen puntos que poden levar a confusión, xa que a doutrina legal e o sentido común xurídico indican que, por defecto, o arrendatario (gandeiro) é quen debe asumir todos os gastos derivados do uso e explotación das terras. O espírito da norma é claro: quen explota, paga.

Na proposta do contrato hai un punto que da a entender que algo así como que : “A cota do regadío será pagada pola Comunidade, pero ese importe repercutirase no arrendatario mediante un incremento do canon de alugueiro.”

Considero que o contrato ten que cambiar nestes puntos antes de aprobalo e reflectir algo como o seguinte:

“Todos os gastos derivados do uso do monte, incluída a cota de regadío e calquera outro asociado ao aproveitamento agrícola ou gandeiro, serán asumidos directamente polo arrendatario, quen deberá facer os pagamentos correspondentes ás entidades xestoras.”

O contrato debe ser claro: canto máis transparente sexa, menos problemas haberá no futuro.

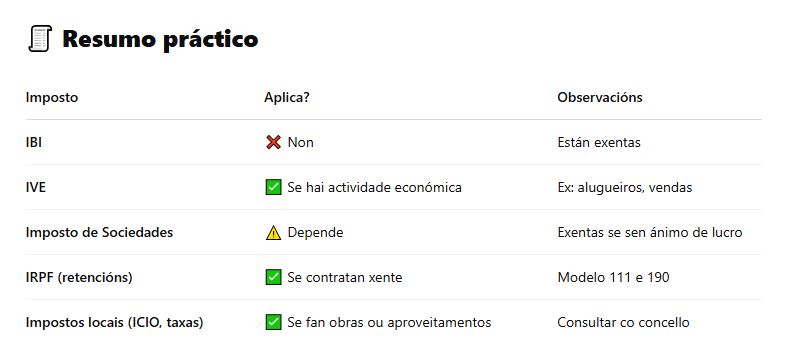

En relación ao punto da xestión contable administrativa, tema que van a explicar e pretenden tamén aprobar achégovos un resumo do que unha CMVMC debe de pagar e algo de información pública.

As CMVMC son entidades con personalidade xurídica propia, aínda que non teñen ánimo de lucro.

Isto implica certas obrigas:

📁 Documentación básica que deben levar:

• Libro de actas (Asembleas, Xunta Reitora). Libro de contabilidade (ingresos, gastos, investimentos). Libro de socios (comuneiros). Memoria anual de actividades e xestión (obrigatoria se se reciben subvencións). Rexistro de aproveitamentos e contratos (se hai alugueiros, cesións, etc.).

📊 Contabilidade:

• Non están obrigadas a levar unha contabilidade mercantil como unha empresa, pero si deben levar unha contabilidade ordenada.

• Se reciben subvencións públicas, deben xustificar os gastos con facturas e informes que o tesoureiro da CMVMC debería de ser capaz de xestionar a menos que tivese moita actividade e tivese que contratar un xestor

• As CMVMC teñen unha fiscalidade especial: están exentas dalgúns impostos, pero poden ter obrigas fiscais se desenvolven actividades económicas.

________________________________________

✅ Exentas de:

• Imposto sobre Bens Inmobles (IBI): Non pagan IBI polos montes veciñais, xa que non son propiedade privada nin pública, senón de natureza especial.

• Imposto de Sociedades: Están exentas cando non teñen ánimo de lucro e os ingresos se destinan á xestión do monte ou ao ben común.

• IRPF (en certos casos): Non tributan por rendas distribuídas entre comuneiros cando se consideran rendas comunitarias e non individuais (pero hai que facelo ben).

________________________________________

⚠️ A CMVM si aluga as terras tería que pagar:

📦 1. IVE (Imposto sobre o Valor Engadido)

• Se a CMVMC presta servizos suxeitos a IVE (ex: alugueiro de terreos, venda de madeira, instalacións eólicas, paneis solares, etc.), pode estar obrigada a: Darse de alta na Axencia Tributaria. Emitir facturas con IVE. Presentar declaracións trimestrais (modelo 303) e resumo anual (modelo 390).

🏭 2. Imposto de Sociedades (IS)

• Se a CMVMC realiza actividades con ánimo de lucro (ex: venda de produtos, subcontratacións, turismo rural...), pode estar obrigada a declarar beneficios, aínda que moitas veces resulta exenta ou cun tipo impositivo reducido. Debe presentar o modelo 200 se non está exenta.

💼 3. Retencións por contratacións

• Se contratan persoal (por exemplo, para roza, limpeza ou xestión), poden ter que facer:

🏡 4. Impostos locais ou taxas

• Taxas por aproveitamento do monte (corta de madeira, permisos, etc.) a pagar ao concello igualmente que os impostos sobre construcións, instalacións e obras, se fan edificacións.

_______________________________________

De toda esta análise deduzo que, se se alugan as terras, o obxectivo debería ser obter beneficios que se reinvistan na comunidade, non para financiar asesorías ou outros tipos de actuacións que non teñen como fin mellorar o territorio. Non ten moito sentido implicar á CMVMC en todos estes trámites se non hai un rendemento económico real que poida ser reinvestido na mellora do entorno.

Se a Comunidade de Montes Veciñais en Man Común (CMVMC) dispón, tal como se estableceu no seu inicio, dunha firma electrónica propia, pode presentar as súas obrigas fiscais, administrativas e outras xestións oficiais sen necesidade de recorrer a servizos externos, xa que un tesoureiro eficaz pode realizar estas tarefas sen ningún tipo de problema.

No último punto da orde do día, o 5 de abril, inclúese tamén un espazo para que os comuneiros fagan as súas propostas.

As propostas de proxectos de investimento son moi necesarias, xa que emprender accións sen ter claros os obxectivos que se queren acadar carece de sentido. Se se consegue algún beneficio económico do monte común, este debe destinarse claramente á reinversión en melloras para a comunidade, melloras que, por certo, non se mencionan en ningunha parte.

A min ocorréuseme varias ideas para estas melloras.

É por iso, e co fin de mellorar as condicións de todos, que escribo publicamente estes datos de interese. Porque, se ben son comuneiro ou non, os actos desta comunidade atinxen a tódolos veciños de Piño, con ou sen terras. As melloras derivadas de investimentos feitos con sentido común benefician a todos, e, lamentablemente, tamén as decisións desacertadas nos afectan.